資金調達をするには、銀行について知っておく必要があります。

そこで今回は、銀行についてご紹介いたします。

銀行とはどういうところ?

銀行というところは、晴れの日に傘を貸すところと言われています。お金がある人には貸し、本当に必要としている人には貸しません。日本の銀行は土地担保主義の金融システムと言われています。

しかし、しっかりと担保をとるからこそ大家さんに低金利でお金を貸してくれます。

アパマン経営をするうえで大切なのは、銀行は担保を取ることをしっかり認識しておくことです。

担保なしでお金を貸すことはほとんどありません。

提供できる担保がない場合、金利交渉すらできませんので覚えておきましょう

計画をしているマンションの企画がいいだけで金利交渉をしようとしてはいけません。

お金を借りる場合は、土地と建物を担保に提供することが大原則です

バブルのころは土地さえ持っていればいくらでもお金をかりることができましたが、

土地の担保価値は当時の半分もありません。

担保の見方は銀行によって違うと言われますが、どこもあまり変わりません。

土地の担保基準は、路線価の8割が基準になります

300㎡の土地の路線価が20万だとすると

300㎡ × 20万 × 80% = 4,800万

と計算されます。

建物の評価方法

建物の担保は固定資産税相当額程度で評価されます。建物の固定資産評価は

建物の60~70%で評価されます。

1.0億円賃貸マンションが建つとすると。

1.0億 × 70% = 7,000万

7000万円となります。

土地と建物を合わせると1億1800万の評価額になります。

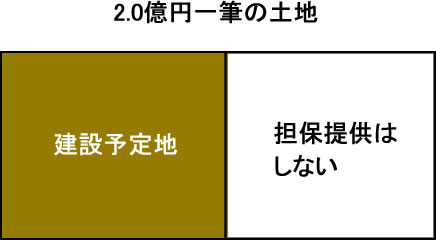

必要以上に担保提供はしないこと

土地や建物を担保に入れることは簡単ですが、担保を外すことは非常に難しいのです。

借金がなくなれば担保は簡単に外せますが、借金が残っていると銀行は担保をはずしません。

残りの土地にマンションや自宅を建てる場合、担保があるためにこの銀行しか交渉できなくなります・・・

そうなると、金利交渉は銀行が有利になってしまいます・・・

あまりにも銀行が強気の場合は、ほかの銀行で資金を調達して一括返済する 「借換え」 をする必要が

でてきます。

必要な分だけを提供するようにしましょう。

銀行と対等に渡り合うには、相手の事情を知らなければなりません。

よけいな担保提供はしないことがなによりも大切です。

土地活用の方法について

|